AUDİTOR HESABATI

Rəy

Mən “KÜRDƏMİR-PAMBIQ” Açıq Səhmdar Cəmiyyətinin 31 dekabr 2018-ci il tarixinə maliyyə vəziyyətinə dair hesabatından, məcmu gəlirlərə dair hesabatından, kapitalda dəyişikliklər hesabatından və göstərilən tarixdə başa çatan il üçün pul vəsaitlərinin hərəkəti hesabatından, habelə uçot siyasətinin əhəmiyyətli prinsiplərinin qısa təsviri də daxil olmaqla, maliyyə hesabatlarına qeydlərdən ibarət maliyyə hesabatlarının auditini aparmışam.

Hesab edirəm ki, əlavə edilmiş maliyyə hesabatları Cəmiyyətin 31 dekabr 2018-ci il tarixinə maliyyə vəziyyətinə nəticələrini və göstərilən tarixdə başa çatan il üçün vəsaitlərinin hərəkətini Beynəlxalq Maliyyə Hesabatları Standartlarına uyğun olaraq bütün əhəmiyyətli aspektlərdə ədalətli şəkildə əks etdirir.

Rəy üçün əsaslar

Mən auditi Beynəlxalq audit standartlarına (BAS) uyğun aparmışam. BU standartlar üzrə mənim məsuliyyətlərim əlavə olaraq hesabatımın “Maliyyə hesabatlarının auditi üçün auditorun məsuliyyəti” bölməsində təsvir edilir. Mən Azərbaycan Respublikasındakı maliyyə hesabatlarının auditinə aid olan etik normaların tələblərinə uyğun olaraq Cəmiyyətdən asılı deyiləm və mən digər etiköhdəliklərimi bu tələblərə uyğun yerinə yetirmişəm. Hesab edirəm ki, əldə etdiyim audit sübutları rəyimi əsaslandırmaq üçün yetərli və münasibdir.

Maliyyə hesabatlarına görə rəhbərliyin və Cəmiyyətin idarə edilməsinə məsul şəxslərin məsuliyyəti

Rəhbərlik maliyyə hesabatlarının Beynəlxalq Maliyyə Hesabatları Standartlarına uyğun olaraq hazırlanmasına və düzgün təqdim edilməsinə və rəhbərliyin fikrincə, dələduzluq və ya səhvlər nəticəsində əhəmiyyətli təhriflərin olmadığı maliyyə hesabatlarının imkan verən zəruri daxili nəzarət sisteminin təşkilinə görə məsuliyyət daşıyır.

Maliyyə hesabatlarını hazırladıqda, rəhbərlik Cəmiyyəti ləğv etmək və ya işini dayandırmaq niyyətində olmadığı, yaxud bunu etməkdən başqa münasib alternativ olmadığı halda, rəhbərlik Cəmiyyətin fasiləsiz fəaliyyəət göstərmək qabiliyyətinin qiymətləndirilməsinə, müvafiq hallarda fasiləsiz fəaliyyətə aid olan məsələlər haqqında məlumatların açırlanmasına və mühasibat uçotunda fasiləsiz fəaliyyət prinsipinin istifadə edilməsinə görə məsuliyyət daşıyır.

İdarəetmə məsul şəxslər Cəmiyyətin maliyyə hesabatlarının təqdim etmə prosesinə nəzarətə görə məsuliyyət daşıyır.

Maliyyə hesabatlarının auditinə görə auditorun məsuliyyəti

Mənim məqsədim maliyyə hesabatlarında bir tam kimi, dələduzluq və ya səhvlər nəticəsində, əhəmiyyətli təriflərin olub-olmadığına dair kafi əminlik əldə etmək və rəyimin də daxil olduğu auditor hesabatını təqdim etməkdir. Kafi əminlik əminliyin yüksək səviyyəsidir, lakin o BAS-lara uyğun aparılmış auditin əhəmiyyətli təhrifləri hər bir halda aşkar edəcəyinə zəmanət vermir. Təhriflər dələduzluq və ya səhvlər nəticəsində yarana bilər və ayrılıqda yaxud məcmu olaraq, istifadəçilərin belə maliyyə hesabatları əsasında qəbul etdikləri iqtisadi qərarlarına təsir etmə ehtimalı olduğu halda əhəmiyyətli hesab edilir.

Azərbaycan Respublikasının Auditorlar Palatası tərəfindən verilmiş

İCAZƏ (Lisenziya) SA/281 24.08.2017-ci il

29 may 2019-cu il

Bakı, Azərbaycan Respublikası F.X.Xoyski 98 a

E-mail :[email protected] Tel: (050) 593-26-72

“İqtisadçı Audit” MMC (İCAZƏ-AT/097 19.02.2019-cu il)

Direktoru Auditor: Abbasov Çingiz Abbas oğlu

Bakı – Azərbaycan Respublikası

31 Dekabr 2018– ci il tarixdə bitən il üzrə

Auditor Rəyi və Maliyyə Hesabatları

MÜNDƏRİCAT

Səhifə

Rəhbərliyin Hesabatı2–4

Maliyyə vəziyyəti haqqında Hesabat5

Məcmu gəlirlər haqqında Hesabat6

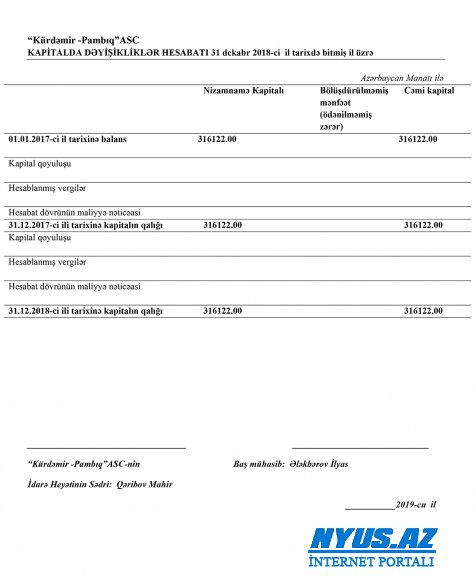

Kapitalda dəyişikliklər haqqında Hesabat 7

Pul vəsaitlərinin hərəkəti haqqında Hesabat 8

Maliyyə hesabatlarina dair Qeydlər 9–19

Bakı – Azərbaycan Respublikası

Rəhbərliyin Hesabatı

Rəhbərlik 31 Dekabr 2018 – ci il tarixdə bitən il üzrə öz hesabatını və audit olunmuş maliyyə hesabatlarını təqdim etməkdən məmnundur.

Əsas Fəaliyyət:

Cəmiyyətin əsas fəaliyyəti: Pambığın ilkin emalı.

Biznes əməliyyatlarının icmalı və fəaliyyətin gələcək inkişaf perspektivləri

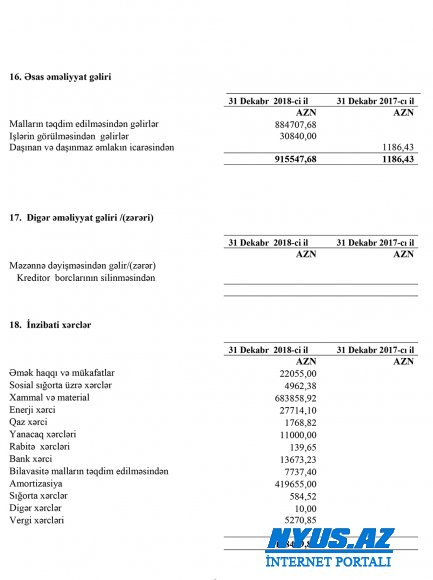

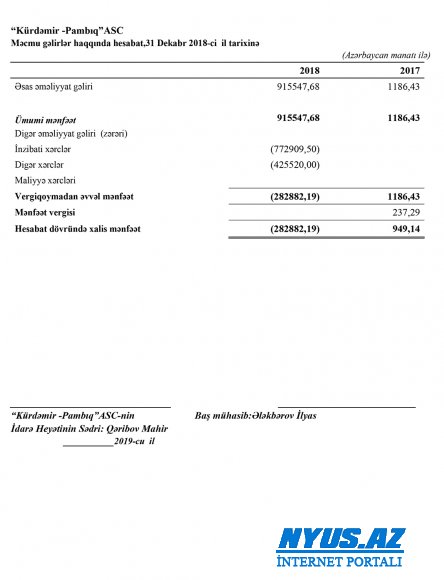

Cəmiyyətin ümumi gəliri 31 Dekabr 2018 – ci il tarixdə bitən il üzrə 915547,68 AZN olmuşdur. 31 Dekabr 2018– ci il tarixə ümumi xərcləri(1198429,87) AZN, il ərzində xalis zərəri(282882,19)AZN olmuşdur. İdarə heyəti gələcək ilin nəticələri üçün nikbindir və Cəmiyyətin fəaliyyətini təkmilləşdirməyi ümid edirlər.

2018

AZN

Ümumi 915547,68

Ümumi xərcləri (1198429,87)

Mənfəətlik dərəcəsi %

Xalis mənfəət/ (zərər) (282882,19)

Xalis mənfəət/ (zərər)%

Cəmiyyət 2018-ci ili (282882,19)AZN xaliszərərləbaşa vurmuşdur.

Risklərin idarə olunması və daxili nəzarət sistemi:

Cəmiyyət davamlılığa, məşğulluğa və əlavə gəlirliliyə nail olmaq üçün risklərin idarəolunmasına böyük əhəmiyyət verir. Risklərin idarə edilməsinin strukturu riskləri müəyyən edir, qiymətləndirir, idarə edir və risklər haqqında ardıcıl və etibarlı əsasda hesabat verir. Əsas risklərə kredit, bazar (likvidlik, faiz dərəcəsi və xarici valyuta məzənnələri) və əməliyyat riskləri daxildir.

Rəhbərlik daxili nəzarət sisteminin mövcudluğuna və onun davamlısəmərəliliyinin yoxlanmasına cavabdehlik daşıyır. Yuxarıdakıları nəzərə alaraq, Cəmiyyət idarəetmə və informasiya sistemləri vasitəsi ilə davamlı olaraq riskləri nəzərdən keçirir.

Fəaliyyətinfasiləsizliyi:

Əlavə edilmiş maliyyə hesabatları fəaliyyətin fasiləsizliyi prinsipi əsasında hazırlanmışdır. Hesabatları hazırlayarkən menecment Cəmiyyətin fasiləsizlik prinsipinə əsasən fəaliyyətini həyata keçirmə qabilliyyətiniqiymətləndirilmişdir. Menecment Cəmiyyətin fasiləsizlik prinsipinə əsasən fəaliyətini davam etdirməsinə şübhə yarada biləcək, onları hadisələrlə və vəziyyətlə bağlı qeyri-müəyyənliklərin olmasına inandıracaq hər hansı sübutla qarşılaşmamışdır.

Kreditor borclarının ödənilməsi siyasəti:

Cəmiyyət təchizatçılarla razılaşdırılmış müddət və şərtlərlə borcun ödənilməsi siyasətini həyata keçirir. Siyasətin məqsədi standard ödəniş sisteminin tətbiq edilməsidir.

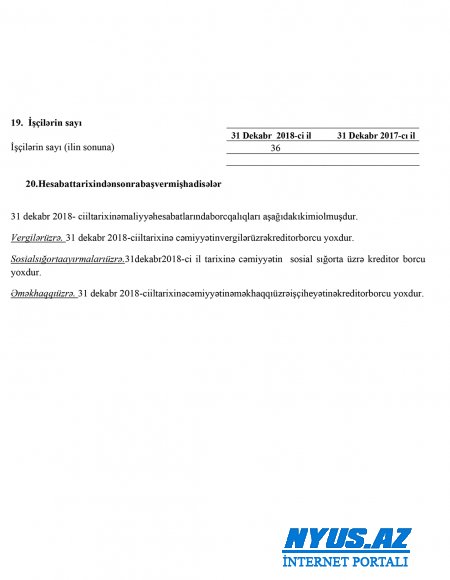

Balans tarixindən sonrakı hadisələr:

Rəhbərliyin fikrincə, maliyyə ilinin sonundan maliyyə hesabatlarının hazırlandığı tarixədək olan dövrdə Cəmiyyətin bitmiş maliyyə ilinin əməliyyatlarına əhəmiyyətli təsir göstərə biləcək hər hansı əhəmiyyətli və qeyri-adi əməliyyatvə ya hadisə baş verməmişdir.

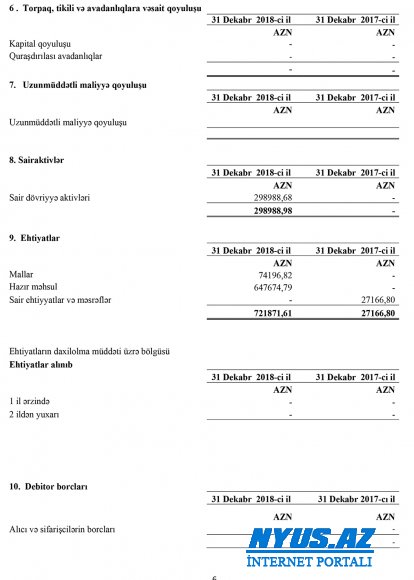

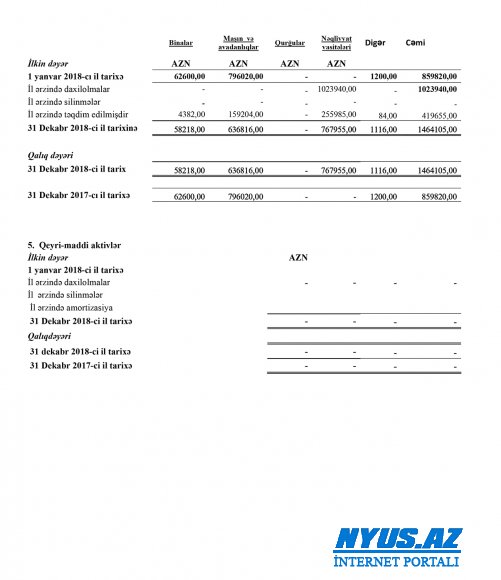

Torpaq, tikili və avadanlıqlar:

Torpaq, tikili və avadanlıqlar üzrə hərəkət maliyyə hesabatlarındagöstərilmişdir.

Səhmdarlar:

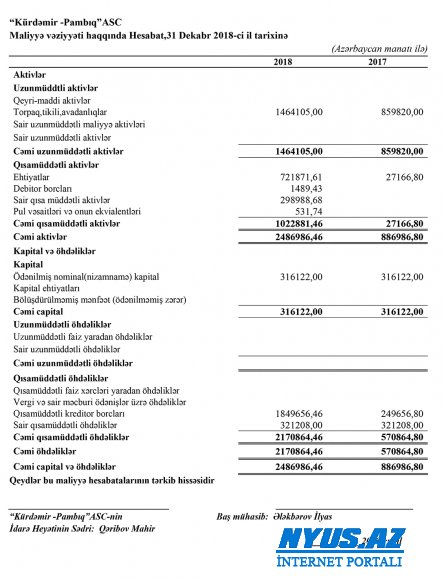

Nizamnamə kapitalının dəyəri 316122,00 (üç yüz on altı min bir yüz iyirmi iki) manat məbləğində formalaşmış və təsdiq edilmişdir.

31 Dekabr 2018 – cı il tarixdə bitən il üzrə Cəmiyyətin nizamnamə kapitalında Təsisçinin payı aşağıdakı kimidir.

Qəribov Mahir İmamalı oğlu – 97.0163 % və Milli Depozit Mərkəzinin 23 may 2019-cu il tarixli reystrində göstərilən diğər şəxslər 2,9837%.

Rəhbərliyin məsuliyyəti

Azərbaycan Respublikası Mülki qanunvericiliyi Rəhbərlikdən hər bir maliyyə ili üçün Cəmiyyətin ümumi vəziyyətini və maliyyə ili üçün mənfəət və zərərini düzgün və ədalətli şəkildə təqdim etmək imkanı verən maliyyə hesabatlarını hazırlamağı tələb edir.

Nəzərdən keçirilən il üzrə audit olunmuş maliyyə hesabatları dövlət qanunlarına uyğun olaraq hesablanmışdır. Rəhbərlik təsdiq edirki,Cəmiyyətin maliyyə vəziyyətini istənilən zaman lazımi dəqiqliklə açıqlaya bilən və onların maliyyə hesabatlarının müvafiq qanunvericiliyin tələblərinə uyğun olmasına təmin edən uyğun və adekvat mühasibat müxabirləşməsinindoğruluğuna əhəmiyyətli dərəcədə diqqət yetirilib. Rəhbərlik həmçinin təsdiq edir ki,maliyyə hesabatlarının ədalətli şəkildə əks etdirməsi və Cəmiyyətin maliyyə vəziyyətini və onun əməliyyatlarının nəticələrini əsaslandırılmış şəkildə təqdim edilməsi məqsədilə uyğun uçot siyasəti seçilmiş və ardıcıllıqla tətbiq edilmişdir.

Qəribov Mahir İmamalı oğlu

Rəhbər

“Kürdəmir- Pambıq ”

Açıq Səhmdar Cəmiyyəti

“Kürdəmir -Pambıq” ASC

Maliyyə hesabatlarına dair qeydlər,31 Dekabr 2018-ci il tarixdə bitən il üzrə

Hüquqi vəziyyət və biznes fəaliyyəti

1. 1 “Kürdəmir -Pambıq” ASC 23.06.1997-ci il tarixdə 7/05 saylı qeydiyyat nömrəsi ilə Azərbaycan Respublikası Vergilər Nazirliyi Kommersiya hüquqi şəxslərin 9 saylı Əraszi Vergilər İdarəsi tərəfindən qeydiyyatına alınmışdır və 5700086571 saylı VÖEN verilmişdır.

Cəmiyyət 25.12.2012-ci il tarixində 1209020061784200 saylı çıxarış verilmişdir.

1. 2. Cəmiyyətin əsas fəaliyyəti-13101

1. 3.“Kürdəmir -Pambıq” ASC-nin hüquqi ünvanı aşağıdakı kimidir:

Azərbaycan Respublikası, AZ 3300, Kürdəmir rayonu, Kürdəmir şəhəri, Sabir, ev 12.

2. Səhmdar kapitalı

Nizamnamə kapitalının dəyəri 316122,00 (üç yüz on altı min bir yüz iyirmi iki) manat məbləğində formalaşmış və təsdiq edilmişdir.

31 Dekabr 2018 – cı il tarixdə bitən il üzrə Cəmiyyətin nizamnamə kapitalında Təsisçinin payı aşağıdakı kimidir.

Qəribov Mahir İmamalı oğlu – 97.0163 % və Milli Depozit Mərkəzinin 23 may 2019-cu il tarixli reystrində göstərilən diğər şəxslər 2,9837%.

3.Mühüm uçot siyasətlərinin xülasəsi

Hazırlanmanın əsasları:

Maliyyə hesabatları ilkin dəyər prinsipi əsasında hazırlanmışdır; maliyyə hesabatları yeni Azərbaycan manatı ilə (AZN) təqdim edilmişdir.

Uyğunluğun təsdiqi

Cəmiyyətin maliyyə hesabatları Beynəlxalq Maliyyə Hesabatları Standartlarına (BMHS) uyğun olaraq hazırlanmışdır.

a) Mühüm uçot qiymətləndirmələri, ehtimalları və fərziyyələri

Cəmiyyətin maliyyə hesabatlarının hazırlanması rəhbərlikdən hesabat tarixinə hesabatda əks olunmuş gəlirlərə, xərclərə,aktivlər və öhdəliklərə və şərti öhdəliklərinaçıqlanmasına təsir edən qiymətləndirmələr, ehtimallar və fərziyyələri formalaşdırmağı tələb edir. Lakin bu qiymətləndirmələr və ehtimalların qeyri-dəqiqliyi gələcəkdə aktiv və ya öhdəliklərin balans dəyərində əhəmiyyətli düzəlişlər tələb edə biləcək nəticələrə gətirib çıxara bilər.

Qiymətləndirmələr

Cəmiyyətin uçot siyasətlərinin tətbiqi prosesində rəhbərlik maliyyə hesablarında tanınmış məbləğlərə çox əhəmiyyətli təsiri olan aşağıdakı qiymətlədirmələri həyata keçirmişdir.

Əməliyyat gəliri

Rəhbərlik belə hesab edir ki,gəlirin tanınması üçün əsas amil BMUS 18-də göstərilmişdir: Gəlir əməliyyatla bağlı iqtisadi səmərənin daxil olması ehtimal olunduqda tanınır. Müştəri tərəfindən öhdəlik qəbul edilərsə,iqtisadi səmərə artıq ötürülmüşdür və belə şəraitdə gəlirin tanınması mümkündür.

Ehtimal və fərziyyələr

Növbəti maliyyə ili çərçivəsində,balans hesabatı tarixinə aktiv və öhdəliklərin balans dəyərinə əhəmiyyətli dəyişikliyə gətirib çıxara biləcək, gələcəyi əhatə edən və ehtimallardakı qeyri-müəyyənliyin əhəmiyyətli mənbəyini təşkil edən əsas fərziyyələr aşağıdakılardır:

Torpaq,tikili və adanlıqlar

Torpaq,tikili və avadanlıqlar faydalı istifadə müddəti üzrə amortizasiya olunur. Faydalı istifadə müddəti isə torpaq, tikili və avadanlıqların gözlənilən istifadə sxeminə, istismar amillərindən asılı olan fiziki köhnəlməsinə əsasən formalaşır.

Şübhəli borclar üzrə ehtiyatlar

Şübhəli borclar üzrə ehtiyatlar debitor borclarını onların geri qaytarılmaması hallarının nəzərə alınması ilə çox göstərilməsindən (şişirdilməməsindən)əmin olmaq üçün bir sıra amillərə əsaslanaraq müəyyən edilir. Ümüdsüz borclar üzrə ehtiyatlar bütün müştərilər üzrə müxtəlif amillər əsasında yaradılır. Bu amillərə debitor borclarının ümumi keyfiyyəti və onların müddətlər üzrə bölgüsü və müştərinin maliyyə vəziyyətinin kredit cəhətdən qiymətləndirilməsi daxildir. Həmçinin, şirkət müştərinin özünün öhdəliklərini ödəmə qabiliyyətinin olmamasını müəyyən edərsə, məsələn, müştərinin əməliyyat nəticələrində və maliyyə vəziyyətində pisləşmə müşahidə olunarsa, bu zaman həmin müşahidələr üzrə xüsusi ehtiyatlar yaradılır.

b) Ehtiyatlar

Ehtiyatlar ilkin dəyəri və mümkün xalis satış dəyərindən daha kiçik olan dəyərlə FİFO metodundan istifadə etməklə uçota alınır. Ehtiyyatların ilkin dəyərinə onların alınması, emal xərcləri və ehtiyatların mövcud yerə və vəziyyətə gətirilməsi üçün çəkilən digər xərclər daxildir. Xalis satış dəyəri nəzərdə tutulan satış qiymətindən işin tamamlanmasınaehtimal edilən xərcləri və satışı həyata keçirmək üçün zəruri xərcləri çıxmaqla müəyyən olunur.

c) Torpaq,tikili və avadanlıqlar

Torpaq,tikili və avadanlıqlar ilkin dəyərlə,yığılmış amortizasiya və müəyyən olunmuş qiymətdəndüşmə üzrə zərərlər çıxılmaqla uçota alınır. İlkin dəyərə alış qiyməti,rüsumlar,tariflər və onların müəssisə rəhbərliyinin istədiyi vəziyyətə və lazımi istismar yerinə gətirilməsi ilə bağlı birbaşa xərclər daxildir. Torpaq,tikili və avadanlıqlar faydalı istiafdə müddətləri üzrə azalan qalıq dəyəri metodu ilə amortizasiya olunur:

Binalar 7%

Maşın və avadanlıqlar 20%

Ofis avandlıqları 20%

Nəqliyyat vasitələri 25%

d) Qeyri-maddi aktivlər

İlkin dəyər modeli

Qeyri-maddi aktivlər ilkin dəyərlə,yığılmış amortizasiya və hər hansı qiymətdəndüşmə üzrə zərər çıxılmaqla uçota alınır. Faydalı istifadə müddəti qeyri-müəyyən olan qeyri maddi aktivlər istisna olmaqla bütün digər qeyri-maddi aktivlərin amortizasiyası faydalı istifadə müddətləri üzrə düz xətt metodundan istifadə etməklə Mənfəət və Zərər haqqında Hesabatda əks olunur. Kapitallaşdırılmış qeyri-maddi aktivlər üzrə sonrakı məsrəflər yalnız aid olduğu xüsusi aktivdə əks olunan gələcək iqtisadi səmərəni artırarsa kapitallaşdırılır.

e)Aktivlərin qiymətdən düşməsi

Torpaq,tikili vəavadanlıqların əgər hadisə və şəraitdəki dəyişikliklər göstərərsə ki,Aktivin balans dəyəri bərpa ediləbilinmir,o zaman qiymətdən düşməsinin, olub-olmamasının müəyyən olunması üçün nəzərdən keçirilir. Aktivin balans dəyəri onun bərpa olunan dəyərindən çox olarsa,o zaman Mənfəət və Zərər haqqında hesabatda qiymətdəndüşmə üzrə zərər tanınır.

Hər bir hesabat tarixində aktivlər onların qiymətdən düşə biləcək hər hansı göstəricisinin olub-olmamasını müəyyən etmək üçün qiymətləndirilir. Əgər belə göstərici mövcuddursa,həmin aktivin ehtimal edilən bərpa dəyəri müəyyən olunur, Mənfəət və Zərər haqqında hesabatda qiymətdəndüşmə üzrə zərər tanınır.

f) Vergi qoyma

Mənfəət vergisi üzrə xərclərə cari və təxirə salınmış vergi xərcləri daxildir. Vergitutulan mənfəət Mənfəət və Zərər haqqında hesabat göstərilən uçot mənfəətindən fərqlənir,çünki uçot mənfəətinə gələcək illərdə vergiyə cəlb olunacaq və ya çıxarılacaq gəlir və ya xərc maddələrini,həmçinin heç vaxt vergiyə cəlb olunmayacaq və ya əvəzləşdirilməyəcək maddələr daxildir. Cəmiyyətin cari vergi xərcləri balans hesabatı tarixinə təyin olunmuş vergi dərəcəsi ilə hesablanmışdır.

Təxirə salınmış vergi maliyyə hesabatlarındakı aktiv və öhdəliklərin balans dəyəri iləvergitutulanmənfəətin hesablanması üçün istifadə edilən vergi bazası arasındakı fərq üzrə ödənilməli və ya bərpa edilən vergi məbləğidir və vergi bazası müvafiq vergitutulan mənfəətin hesablanması üçün istifadə edilmişdir. Təxirə salınmış vergi öhdəlikləri ümumilikdə bütün vergitutulanmüvəqqətifərqlər üçün və təxirə salınmış vergi aktivləri isə yalnız çıxarılan müvəqqəti fərqlərlə bağlı gələcəkdə bərpa olunmalı vergiyə cəlb olunan mənfəət səviyysində tanınır. Belə aktiv və öhdəliklər müvəqqəti fərqlər vergi tutulan mənfəətin və uçot mənfəətinə təsir göstərən digər aktiv vəöhdəliklərin ilkin tanınmasından yaranarsa tanınmır. Təxirə salınmış vergi aktivləri hər hesabat tarixində nəzərdən keçirilir.

Azərbaycan Resepublikası Vergi Məcəlləsinin müvafiq vergi tələblərinə tam olaraq riayət etdiyindən maliyyə heasabatlarında müvəqqəti fərqlər yaranmır.

Azərbaycan Respblikasının Vergi Məcəlləsinə uyğunolaraq Cəmiyyətin fəaliyyətində tətbiq edilən müxtəlif vergi növləri vardır. Bu vergilər əməliyyat xərclərinin tərkib hissəsi kimi Mənfəət və Zərər haqqında hesabatda əks olunmuşdur.

g) Maliyyə icarəsi

Maliyyə icarəsi aktiv üzrə mülkiyyət hüquqlarına bütün risk və mükafatların ötürülməsini təmin edən icarə növüdür. Mülkiyyət hüququ həm keçə,həmdə keçməyə bilər. İcarənin maliyyə və əməliyyat icarəsi olması icarə müqaviləsinin formasından deyil əməliyyatın məzmunundan asılıdır.

İcarə aşağıdakı şərtlər yerinə yetirildiyi halda,maliyyə icarəsi kimi təsnifləşdirilmişdir.

İcarə müqaviləsinin sonunda icarəyə verilmiş aktiv üzrə mülkiyyət hüququ icarəçiyə keçir;

İcarəçinin,aktiviədalətli dəyərindən əhəmiyyətli dərəcə aşağı olacağı gözlənilən qiymətə almaq hüququ həmin hüququn reallaşma tarixinə mövcuddur və icarəçinin həmin hüquqdan istifadə edəcəyiniicarə müddətinin əvvəlində əsaslandırılmış şəkildə bildirmək mümkündür;

İcarə müddəti,hətta əgər mülkiyyət hüququ ötürülmürsə belə,aktivin faydalı istifadə müddətininəhəmiyyətli dərəcədə böyük hissəsini təşkil edir.

İcarə şərtlərinin qəbul edilməsi tarixində minimal icarə ödənişlərinindiskontlaşdırılmış dəyəri, icarəyə verilən aktivin heç olmasa ədalətli dəyərinə bərabərdir;

İcarədə olan aktiv elə səciyyəvi xüsusiyyətə malikdir ki,o xüsusi modifikasiya edilmədən,yalnız icarəçi bu aktivdən istifadə edə bilər.

İcarə müqaviləsinin başlanması tarixində Cəmiyyət icarədar kimi maliyyə icarəsini balansda

müqavilə tarixinə müqavilə obyektinin ədalətli dəyəri və minimal icarə ödənişlərinindiskontlaşdırılmış dəyərindən az olanının məbləğində aktiv və öhdəlik tanıyır. Daha sonraminimalicarə ödənişləri maliyyə məsrəfləri və ödənilməmişöhdəliklərin azalması arasında bölüşdürülür. Şərti icarə ödənişləri onların yarandığı dövrdə xərc kimi tanınır. Maliyyə icarəsinə götürülmüş aktivlər üzrə amortizasiya siyasəti mülkiyyətdə olan torpaq,tikili və avadanlıqların amortizasiyası siyasəti ilə eynidir.

Maliyyə icarəsi ödənişlərinin faiz hissəsi aid olduğu dövrdə mənfəət və zərər haqqında hesabatda əks olunur.

h)Gəlirin tanınması

Məhsulların satışından gəlir aşağıdakı şərtlər yerinə yetirilərsə tanına bilər:

I. Müəsisə məhsulların mülkiyyət hüququ ilə bağlı əhəmiyyətli risk və mükafatları alıcıya ötürmüşdür;

II.Müəsisə mülkiyyət hüququ ilə bağlı idarəetmədə artıq iştirak etmir və satılmış mallara faktiki nəzarəti saxlamır;

III. Gəlir məbləği düzgün qiymətləndirilə bilinir;

IV.Müəsisəyə əməliyyatla bağlı iqtisadi səmərənin daxil olacağı ehtimal olunur;

V. Əməliyyatla bağlı çəkilmiş və ya çəkilməli xərcləri düzgün qiymətləndirmək mümkündür.

i) Maliyyə xərcləri

Maliyyə xərcləri mənfəət və zərər haqqında heasabatda onların yarandığı dövr üzrə tanınır.

j) Əmək fəaliyyətinin başa çatmasından sonra mükafatlar

Balans tarixinə əmək fəaliyyətinin başa çatmasına görə mükafatlar hesabat tarixinə işçilərin iş stajına cari və cari əsas əmək haqqına əsasən Azərbaycan Respublikası Əmək qanunvericiliyinə uyğun olaraq hesablanır. İşdən çıxma üzrə müavinətlər yarandığı zaman xərc kimi tanınır.

k)Qiymətləndirilmiş ehtiyatlar

Qiymətləndirilmiş ehtiyatlar keçmiş hadisələrin nəticəsi olan öhdəliklərə (hüquqi və konstruktiv) sahib olduqda öhdəliyin yerin yetirilməsi üçün iqtisadi səmərələri təcəssüm etdirən resursların tələb olunacağı ehtimal olunduqda və öhdəliyin məbləği etibarlı qiymətləndirilə bildikdə öhdəlik kimi tanınır.

l) Xarici valyutalar

Xarici valyutada həyata keçirilən əməliyyat ilkin tanınma zamanı əməliyyat valyutasında,xarici valyutada olan məbləğə əməliyyat valyutası ilə xarici valyuta arasında əməliyyatın keçirildiyi tarixdə mövcud olan spot məzənnəsini tətbiq etməklə uçota alınır.

Balans hesabatı tarixinə xarici valyuta ilə olan monetar maddələr hesabat tarixinə məzənnədən istifadə etməklə yerli valyutaya çevrilir. Məzənnə fərqlərindən yaranan gəlir və xərclər Mənfəət və Zərər haqqında heasabatda əks olunur.

Cəmiyyət tərəfindən maliyyə hesabatlarının hazırlanması üçün hesabat dövrünün sonunda istifadə edilmiş məzənnələr aşağıdakı kimi olmuşdur.

1 USD = 1,7000AZN

1 EUR = 1.9468AZN

1 RUB = 0,0245AZN

Xarici valyuta ilə olan qeyri-monetar maddələr ədalətli dəyərin təyin edildiyi tarixdə mövcud olan məzənnəyə əsasən yerli valyutaya çevrilir.

m) Maliyyə alətləri

Maliyyə aktivləri və ya öhdəlikləri mühasibat balansında yalnız maliyyə alətinin müqavilə müddəalarına tərəf olan kimi tanıyır.

İlkin tanınmadan sonra maliyyə aktiləri (i) birbaşa mənfəət və zərərdə ədalətli dəyərlə əks olunan; (ii) müddəti başa çatmış investisyalar; (iii) Kreditlər debitorlar;və (iv) satış üçün sərəncamda olan maliyyə aktivləri kimi təsnifləşdirilir.

Müddəti başa çatmış investisyalar,kreditlər və debitorlarda olduğu kimi qalıq dəyəri ilə əks olunur,effektiv faiz dərəcəsi ilə hesablanmaqla yaranan gəlir mənfəət və zərər haqqında hesabatda tanınır.

Balans tarixində maliyyə aktivinin və maliyyə aktivləri qrupunun qiymətdən düşməsini müəyyən etmək üçün onlar qiymətləndirilir.

Əgər aktivlər amortizasiya edilmiş dəyər ilə uçota alınıbsa,qiymətdəndüşmə,aktivin ilkin dəyəri və maliyyə aktivinin ilkin tanınmada tətbiq edilən həmin effektiv faiz dərəcəsi ilə hesablanmış nəzərdə tutulan gələcək nəğd pul hərəkətinin diskontlaşdırılmış dəyəri arasındakı fərq kimi ölçülür. Lakin, maliyyə aktivlərinin ədalətli dəyərini müəyyən etmək mümkün deyilsə, və onlar ilkin dəyəri ilə uçota alınıbsa,qiymətdəndüşmə zərəri maliyyə aktivini ilkin dəyəri və bu cür maliyyə aktivi üçün cari bazar mənfəət normasında hesablanmış gözlənilən gələcək pul vəsaitlərinin diskontlaşdırılmış dəyəri arasında fərq kimi müəyyən edilir.

Satış üçün mövcud olan maliyyə aktivlərin ədalətli dəyərindəki dəyişikliklərdən yaranan gəlir və xərclərin kapitalda tanınması halları istisna olmaqla gəlir və xərclər mənfəət və zərər haqqında hesabatda tanınır. Qeyd edək ki,silinmə zamanı kapitalda tanınmış gəlir və xərclər bölüşdürülməmiş mənfəətə köçürülür.

Maliyyə öhdəlikləri kimi xarakterizə olunan kreditor borcları ilkin olaraq ədalətli dəyəriilə,daha sonra isə qalıq dəyəri ilə əks olunurlar.

n) Nağd pul vəsaitləri və onaların ekvivalentləri

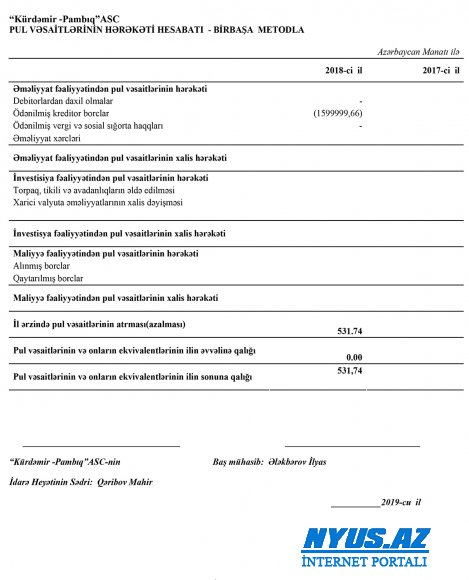

Pul vəsaitlərinin hərəkəti haqqında hesabatın hazırlanması məqsədi ilə nağd pul vəsaitləri və onların ekvivalentlərinə kassa,bankhesablarındakı pullar və hər hansı yetişmə dövrü üç ay vəondan daha az müddətədək olan və istifadəsinə məhdudiyyət qoyulmayan depozit hesabları aid edilir.

4. Torpaq,tikili və avadanlıqlar